将来のためにコツコツ始めよう!

長期投資が必要な理由とその心得(全2回)

自分の人生でどのくらいお金が必要なのかを把握できたところで(詳細は「前編:人生100年時代!自分の必要なお金ってどのくらい!?」をご参照)、後編をお届けします。後編では、お金を作る方法、そのメリット・デメリット、そして鉄則をお伝えします。

足りないお金は、コツコツと長期で投資(資産形成)を

投資という言葉に対して、ギャンブルのようなイメージを持たれることもあります。しかし、ハイリスク・ハイリターンのものもあれば、ローリスク・ローリターンのものもあり、どれを選ぶかは投資家次第です。

投資初心者向けの代表は、投資信託です。投資信託とは、投資家から集めたお金を専門家が運用する金融商品で、その運用成果が投資家に分配される仕組みとなっております。少額から始められるため、投資の初心者でも始められやすいのが特徴です。コツコツと長期投資をすることで、後述する複利の効果が得られ、相応の利益を得る期待ができます。

長期投資のメリットとデメリットを知ろう

長期投資には、良い面もあれば、悪い面もあります。ここでは投資信託を例に、それぞれをまとめます。

メリット

複利の力が利用できる

長期投資は、複利の効果を高めやすいのが特徴。複利とは、投資により得た収益や利息を元本に加えて再び投資することで、また新たな収益や利息を生むこと。雪だるま式に利益が大きくなる効果が得られます。投資の期間が長ければ長いほど、その効果は高まる可能性があります。

分散効果を得る:時間編 ~「つみたてNISA制度」を活用~

日々、価格が変動する金融商品を、一度に買い付けるのではなく、複数のタイミングに分けて買い付ける、いわゆる「積立」を行うことで、購入価格が平準化されます。時間を分散しながら長期的に積み立てることで、価格の急騰や急落の影響を和らげることが期待できます。

また、「積立」の場合には、まとまったお金は必要ありません。タイミングに悩むことなく、一定額をコツコツと積み立てていきましょう。一度「積立」を開始したら、あとはほったらかしておくだけです。長く続けることで、将来大きな違いとなってあらわれてくるでしょう。そして、投資信託を積み立てするなら、つみたてNISAを活用しましょう。これは、投資信託などの税制優遇制度のこと。毎年40万円を上限に、各年に購入した投資信託の利益(分配金と値上がり益)が、購入してから20年間非課税になります(非課税で保有できる投資総額は最大800万円)。対象商品は、金融庁による一定の基準をクリアした長期投資に適したものに限定されています。

分散効果を得る:資産編

投資信託の対象資産には、国内外の株式、債券、不動産(REIT)など、さまざまな種類があります。運用のコツは、1つの資産・銘柄にまとめて投資するのではなく、いくつかに分散すること。ある資産の価格が暴落しても、別の資産が補ってくれるという関係を作り、価格変動リスクの分散を図ります。なお、複数の資産を組み合わせ、それ自体で分散効果を持つ投資信託の銘柄もあります。

デメリット

元本割れする可能性がある

投資信託に限らず、投資は元本割れする可能性があります。言い換えると、そのリスクを受け入れるからこそ、預貯金では得られない利益が見えてきます。元本割れをおそれるのではなく、リスクを抑えた投資を計画するという考え方が大切です。

短期的には結果が出づらい

投資信託は、短期的に大きな利益を得られるものではありません。複利の高い効果が得られるには、時間を要します。コツコツと長期目線で取り組むことが大事です。

長い運用期間中に、暴落を経験する可能性がある

ニュースなどで、金融市場の暴落が、扇情的に報じられることがあります。長期投資をする以上は、そんな暴落を避けて通れません。そのリスクへの対策としては、時間や資産を分散する投資が有効となります。

長期投資の鉄則とポイント

無理のない範囲で始めるのが鉄則

投資するお金は、余裕資金であるべきです。生活に必要なお金を、投資に使ってはいけません。ライフプランで確認した生活防衛の資金を確保した上で、さらに余る分を投資するのが、無理のない取り組み方だと言えます。

なお、投資信託なら少額から積立投資を始められるものもあります。例えば、100円からの買付ができる証券会社もあります。最初から大きなお金を投じるのではなく、お小遣いの範囲から始めて、徐々に投資金額を引き上げていくのも良いでしょう。

継続することがポイント

長期投資は、複利の力によって、大きな利益を得られるようになります。とは言え、複利の効果が現れるまでに、挫折しないことが重要です。

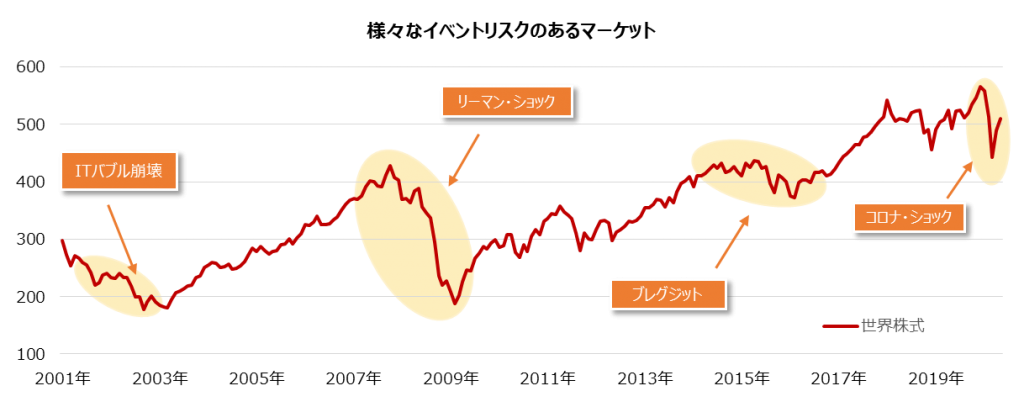

例えば、リーマン・ショックや、最近ですとコロナ・ショックなど、金融危機は起こるものです。それにより、一時的に運用成果が目減り、あるいは元本割れすることはあります。しかし、長期的に見れば、前述した資産や時間の分散効果が働き、暴落の影響は低減されます。その長期目線を持てずに運用を止めてしまうのが、典型的な失敗例の1つです。分散効果を理解した上で、長期視点で取り組むことが重要です。そのためには、「積立」を活用することが、大切なポイントになってきます。

※ 出所:ブルームバーグ

まとめ

貯蓄ではなく、投資(資産形成)が必要な時代を迎えました。数ある投資の中でも、つみたてNISA制度のある投資信託は、長期の積立投資に向いています。

上述したように、つみたてNISAの対象商品は、長期投資に適したものに限定されています。「楽天・バンガード・ファンド」シリーズの中にはつみたてNISAの対象となっている商品もあり、これらは証券会社によっては100円から投資できます。人生100年時代と言われるいま、将来に向けて、小さな一歩を踏み出してみてはいかがでしょうか。投資信託の積立投資なら、無理のない範囲で長期的に取り組めます。